Proceso concesión Hipoteca

En Maxicredit, debido a nuestra vocación de ofrecer el mejor servicio posible, queremos guiarte en el proceso de firma de tu hipoteca.

Desde la entrega de documentos en los bancos hasta la firma en el notario.

Vamos a acompañarte en todo el proceso y vamos a estar a tu disposición para informarte, aconsejarte y aclarar todas las dudas o cuestiones que vayan surgiendo. Te mostraremos de forma sencilla todos los pasos que hay que dar y los tiempos que estos pasos nos van a llevar. Nuestro objetivo es conseguir para ti la mejor hipoteca posible.

Tabla de contenidos

Pasos necesarios para conseguir tu hipoteca

La mayoría de las personas que quieren comprarse una vivienda necesitan una hipoteca para financiar la adquisición, pero ¿cuál es exactamente el proceso que se tiene que seguir? ¿Qué documentación hay que presentar para tramitar la solicitud?

¿Cuánto tiempo se tarda en firmar en el notario tras recibir la oferta definitiva?.

Para responder a todas estas cuestiones, a continuación te explicamos cómo se pide y se contrata un préstamo hipotecario, así como qué documentos tienes que presentar al banco, qué información te tiene que facilitar por ley y cuáles son todos y cada uno de los pasos que tienes que dar antes del día de la firma.

🟠 Recopilación de documentación y envío a los Bancos

En esta primera fase hay que aportar todos los documentos que los bancos van a pedir para el estudio de la hipoteca. Sólo vamos a necesitar tu DNI, últimas nóminas y si eres pensionista, el certificado de tu pensión .

Es importante que esta documentación sea legible, visible y se encuentre completa. Una foto sería suficiente o documento en .pdf .jpg .docx. La puedes hacer llegar por email, Whatsapp,…

Una vez tengamos toda la documentación, la enviaremos a todos nuestros bancos colaboradores e iremos recibiendo respuesta de ellos.

No es necesario que el cliente acuda a ninguna sucursal bancaria, con nuestra gestión contactaremos hasta con el actual banco del cliente para ahorrarle perdidas de tiempo.

Una vez tengamos las respuestas de los bancos es cuando vamos a pasar a usar nuestra herramienta de comparar hipotecas lo que permitirá analizar las distintas ofertas de una manera fácil y rápida.

NO TE QUEDES SOLO CON LA OFERTA DE TU BANCO

Aunque sea tu banco de toda la vida, es posible que no tenga la mejor hipoteca del mercado. Por ello, es aconsejable pedir ofertas en al menos tres entidades. De esta manera, tendrás más opciones entre las que elegir. Recuerda que, mientras no firmes nada, eres libre de cambiar de opinión y rechazar cualquier oferta.

Documentación adicional que pudiera necesitar el banco para el estudio

En caso de que las entidades soliciten alguna documentación adicional, se aportaría una vez tengamos la aceptación y preoferta del banco. ¡IMPORTANTE! El Departamento de Riesgos suele tardar unas dos semanas como máximo en aprobar o denegar una solicitud.

🟠 Decisión sobre Hipoteca Fija o Variable

TÚ DECIDES SI QUIERES FIJA O VARIABLE. Con la hipoteca a tipo fijo sabes exactamente lo que vas a pagar cada mes durante toda la vida de la

hipoteca. Si te decides por la variable, puede salirte más barata si el euribor se mantiene bajo. Dependiendo de tus necesidades y de tu propia tolerancia al riesgo, te puede venir mejor una

hipoteca u otra. ¿Aún no tienes claro qué tipo de hipoteca elegir? En nuestra página de Hipoteca fija o variable te explicamos qué te conviene en función de tu perfil. ¡ATENCIÓN! Todavía no tienes que decidir entre fija o variable.

Podemos decidirnos por la hipoteca que más nos conviene cuando tengamos la tasación y vayamos a solicitar al banco la OFERTA VINCULANTE.

🟠 Análisis de la pre-oferta

Cuando el banco ha analizado nuestra documentación económica, nos va a dar su oferta de condiciones.

Esta oferta va a estar siempre condicionada al valor de tasación, por lo que estas condiciones no serán las definitivas, pero nos darán una idea de por cual decidirnos si finalmente la tasación sale en los valores esperados. En Maxicredit te vamos a presentar al menos 3 pre-ofertas o 3 ofertas si en el estudio inicial aportamos tasación.

En las ofertas vamos a tener como datos principales los siguientes:

✔ El capital y el plazo: la cantidad de dinero que están dispuestos a prestarte y el tiempo que te darán para devolverlo.

✔ El tipo de interés nominal: el interés aplicado sobre la hipoteca, sea fijo o variable. x Las comisiones: los cargos que te cobren por apertura, amortización anticipada, subrogación, novación. x Productos vinculados / combinados: los productos que te obliguen a contratar o que te ofrezcan para reducir el interés aplicado (como seguros de vida, hogar, etc).

NEGOCIAMOS POR TI PARA CONSEGUIRTE LA MEJOR HIPOTECA

Las hipotecas no son productos de precio cerrado, sino que todo es más o menos negociable:

Comisiones, vinculación, interés aplicado… No perdemos nada por intentarlo y tenemos mucho que ganar si lo conseguimos. Los bancos con los que colaboramos están abiertos y dispuestos a la negociación ya que saben que nuestra función es buscar la mejor hipoteca para el cliente y mejorar las posibles ofertas que tenga.

🟠 Tasación de la vivienda

Sin duda es la fase más importante ya que del valor de tasación va a depender que el banco nos pueda dar más o menos cantidad de hipoteca. ¿Y esto por qué?. Porque los bancos toman el valor de la tasación para dar la hipoteca y si este valor es inferior al precio de compra, nos darán menos hipoteca.

Ejemplo: Tenemos “pre-aceptada” con nuestro banco una hipoteca de 100.000€ sobre una vivienda que compramos en 125.000€ (nos financia el 80%). Si la tasación de la vivienda fuera de 100.000€, la hipoteca que nos concedería el banco sería 80.000€ y no de 100.000€ (concede el 80% del menor de los dos valores).

En Maxicredit colaboramos con bancos que permiten que el consumidor aporte la tasación y por tanto, nosotros nos encargaremos de conseguir el valor de tasación adecuado para no llevarnos sorpresas si dejamos que sea el banco el que se encargue de la tasación. Gracias a nuestros acuerdos de colaboración con las principales empresas de tasación homologadas por el Banco de España, vamos a conseguir la tasación que el cliente necesita.

🟠 Decisión sobre qué banco elegir

Ya tenemos hecha la tasación y tenemos las condiciones financieras del banco con el importe de préstamo definitivo. Es el momento de decidir con qué entidad nos quedamos y si optamos por hipoteca fija o variable. Para ayudaros en esta decisión, tenemos esta tabla comparadora de hipotecas que nos va a ser muy útil para tomar la decisión. Dispones de tabla para hipoteca fija y otra para variable.

🟠 Firma de la documentación precontractual

Una vez elegido el banco, llega el momento de la firma de la documentación precontractual con el

banco. Esta firma suele hacerse en la sucursal bancaria, aunque cada vez más entidades están poniendo medios para que estos tramites se realicen on-line. En este momento, el banco habrá preparado todos los documentos a firmar -que son muchos- y tendremos que familiarizarnos con los nombres (FEIN, FIAE, FIPRE, DIPREC,…).

El banco nos dará una copia de todo. Cuando firmemos estos documentos y recibamos la información de cada documento por parte del agente del banco, la entidad enviará estos documentos firmados al notario y será el momento de elegir el notario. La ley dice que el consumidor debe tener en su poder estos documentos al menos 10 días antes de llevar a cabo la firma de escrituras y antes de esos 10 días, debe pasar “el test del notario”. ¡IMPORTANTE! Tienes derecho a elegir notario. Ni el banco, ni la parte vendedora pueden decidir en que notario se llevará a cabo la escritura.

🟠 Pasar el test del notario (firma del acta de transparencia)

Esta es la primera de las dos citas que vamos a tener con el notario. En esta cita, no acude ni el banco

ni la parte vendedora. Después de haber firmado la documentación precontractual con el banco y al menos un día antes de la firma de la escritura, tendrás que ir a la notaría- junto a avalistas si los hubiera-. En esa visita, el notario te ofrecerá información gratuita sobre la hipoteca que firmarás: te explicará sus condiciones, resolverá tus dudas, etc.

Además, se asegurará de que hayas recibido toda la documentación del banco (FEIN, FIAE, etc). Para que quede todo debidamente acreditado, tendrás que pasar un test en el que te preguntarán sobre la información que te ha dado el banco y sobre los documentos que te ha facilitado.

🟠 Firma de la escritura en el notario (entrega de llaves)

Estamos llegando al final del proceso y este es el momento de “disfrutar”, ya que por fin vamos a firmar la hipoteca ante notario y pasaremos a ser propietarios de la vivienda. Días atrás se firmaron los documentos de la hipoteca y el cliente transfirió al banco los fondos necesarios y este último día solo firmaremos los relativos a los seguros y medios de pago. En este momento y debido a todo el proceso anterior llevado a cabo, no nos vamos a encontrar con sorpresas o dudas ya que en lo referente a la hipoteca está todo firmado y aclarado. Solo debemos revisar que la escritura que vamos a firmar se corresponde con lo que en su día vimos con el notario el día del test.

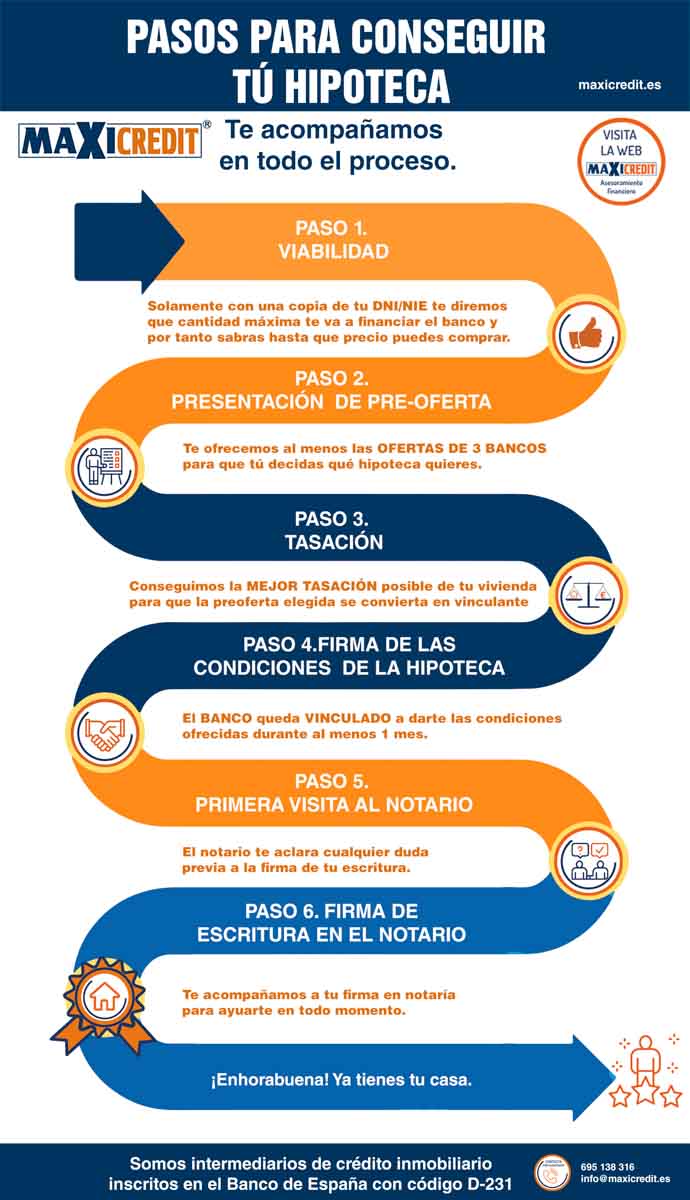

🟠 Diagrama explicativo de las fases del proceso

Te mostramos con esta gráfica todas las fases que vamos a ir pasando. Desde la entrega de documentos al banco, hasta la entrega de llaves.

¿Te han quedad dudas por resolver? Contacta con nosotros ahora. Estaremos encantados de ayudarte.